統合報告書

企業価値向上に向けて

ROIC導入と「投資検討会」で

健全性を確認

「第6期中期経営計画2024-2026

『PROACTIVE Ⅲ』」の財務戦略の

テーマについて教えてください。

國分

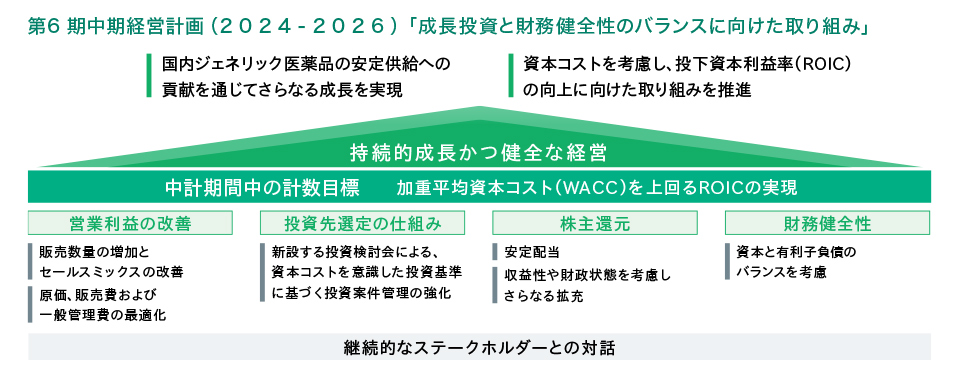

今中計のテーマとして、「成長投資と財務健全性のバランスに向けた取り組み」を掲げています。2021年より続いているジェネリック医薬品の供給不足に対し、将来的な計画であった山形工場第二固形製剤棟への追加設備投資を前倒しで行い、さらに同工場第三固形製剤棟を2023年11月に建設、現在新規設備の導入を行っています。社会からの要請とはいえ、現状は設備投資が先行している状態であり、この投資と財務健全性のバランスを保つことが重要であると考えています。そこで、企業価値向上に向けた取り組みの現状分析と今後の方針を示すために、新たに中計の計数目標としてROICを導入し、WACC(4%程度)を上回る目標6%を設定いたしました。また、これまで案件ごとに議論していた投資について、役員で構成する「投資検討会」を新設してハードルレートなどの基準を設ける等、総合的な管理体制を強化いたしました。営業利益の拡大や資本コストを意識した投資案件の管理により、最終年度までにROIC6%の達成を目指します。

畑上

ジェネリック医薬品の供給不足という社会課題の解決に向けた山形工場への投資は500億円以上となり、当社グループの有利子負債は2025年3月期末時点で2,000億円以上と、かなり高い水準になっています。効率的にキャッシュを獲得して有利子負債を適正化することが重要であり、今中計ではまさに適正なバランスを意識した財務戦略を展開しています。

2025年3月期の東和薬品グループの

業績について、

評価・分析をお願いします。

國分

東和薬品については、当社の生産管理・品質管理体制をご評価いただいたことで製品への需要が高く、販売数量が伸びて増収増益となりました。三生医薬とTowa INTにおいても、事業の好調や、売上構成の改善による売上原価率の低下により、増収増益となっています。

畑上

東和薬品の販売数量は約152億錠と、生産数量約143億錠を大きく上回る結果となりました。山形工場での増産対応を進めていますが、2025年3月期は市場からの需要に対して在庫を減らして対応しました。三生医薬は連結子会社化したカマタの影響と、粗利率の良いソフトカプセル事業が伸長したことで売上原価率が低下しました。Towa INTも、欧州が主力製品の好調によりBtoB 事業とBtoC事業ともに好調であり、新製品や粗利率の良い製品の売上が伸びたことで売上原価率が低下しました。また、東和薬品とTowa INTのシナジーとして、スペインのマルトレージャス工場で日本向けのエソメプラゾールカプセル10mg/20mg「トーワ」の製造を増やしています。

中期経営計画の1年目を終えて、

新たに見えてきた課題は

ありますか。

國分

全体的な業績は順調に推移したと思います。営業利益も上方修正を繰り返し、対前期比としては売上高・営業利益ともに二桁アップの増収増益となりました。ただ、それでも課題は必ず見えてきます。例えば、利益をけん引しているのは東和薬品のジェネリック医薬品事業ですが、社会からの要請に十分に応えられる供給量を生産できなかったことが大きな課題です。要因としては、山形工場において当初計画通り採用が進まず人員不足が生じたこと、市場の需要に応じてかなりの品目の生産計画を変更したために効率が低下してしまったことの2点です。人員不足については、採用人数の拡大や他本部・他工場からの応援によって対応し、2025年4月時点で山形工場固形製剤棟において必要な人員が充足いたしました。生産計画の変更については、2026年3月期から生産計画の変更範囲を一定幅で決めることで、生産効率が悪化しないよう取り組んでいます。他にも、研究開発費等の販管費の未消化で利益が上振れる状態が続いたことも、計画と実績のギャップがあるという課題であり、改善していく必要があると考えています。

畑上

生産効率向上に向けて、包装工程への自動ロボットの導入など生産の効率化・省人化や、ロットサイズの拡大に向けた設備の大型化にも取り組んでいます。また、2026年3月期から全社のデータやシステムを統合するDXプロジェクトも開始いたしました。生産計画の変更による効率悪化、販管費の未消化による計画と実績のギャップなど、社内のデータ連携という部分に課題があることが分かったため、さまざまな情報や状況を見える化することで解決すべく取り組んでいます。

※画像をクリックすると拡大します。

工場や生産設備が整い、いよいよ

回収のターンへ

中期経営計画の2年目となる

2026年3月期の計画について教えてください。

國分

グループ全体の業績を大きくけん引するのはやはり東和薬品であり、そのカギを握るのはジェネリック医薬品の供給数量です。山形工場第三固形製剤棟での人員確保と設備導入は予定通りに進んでおり、2027年3月期に3工場の年間生産能力175億錠を実現すべく、今期はその中間として約162億錠の生産数量計画としています。山形工場の増産が着実に整備できる見込みであることと2025年3月期の実績が当初想定よりも上振れたこと等から第6期中計の計数目標を見直し、営業利益(累計)目標を680億円以上から800億円以上へと上方修正いたしました。

畑上

2026年3月期の東和薬品は、生産数量の増加に伴って販売数量も約160億錠に増加する計画です。それに加え、近年の追補品(ジェネリック 医薬品にとっての新製品)の拡売に注力しています。近年追補品は、患者さんや医療従事者の皆さまに新しい薬が持つメリットを享受していただけるとともに、当社にとっても利益率の確保につながります。数量と単価の両面から業績を上げていく計画としております。三生医薬はソフトカプセル事業を伸ばすことで原価改善と利益確保を進め、Towa INTは新製品の発売により一定の利益を確保しながら研究開発への投資を強化する計画です。また、東和薬品とTowa INTとのシナジー創出の一環として、共同開発を開始いたしました。

未来へ事業をつなぐ研究開発費や

設備

投資の計画についても教えてください。

國分

東和薬品の研究開発費については、ジェネリック医薬品の新製品開発に加え、新たな取り組みである2025年5月に発売したリバルエン®LAパッチ25.92mg/51.84mgのような新医薬品やブロモクリプチンのドラッグリポジショニングなどの臨床開発費、世界規模の課題となっているニトロソアミン問題への対応費用を確保しています。また、Towa INTに関しては、今中計期間は第7期中期経営計画に向けた成長のための投資期間と定めています。具体的な製品の上市は次期中期経営計画もしくはその次となる見込みですが、製品ポートフォリオ拡充を目指した研究開発投資を増やしています。

畑上

ニトロソアミン問題は世界的な課題となっており、日本とスペインにおいて両社が持つノウハウや知見を共有しながらその解決に取り組むことができている意義は大きいと思います。他にも共同開発が開始するなど交流の活発化を実感しており、グループのシナジーが実現していることを感じています。設備投資としては、東和薬品は山形工場への投資が一段落したことで金額が減少しました。三生医薬ではソフトカプセルの増産に向けた投資を、Towa INTではマルトレージャス工場への設備投資や、新製品導入のための投資を予定しています。

企業価値向上に向けた今後の方針に

ついてお聞かせください。

國分

当社のPBRは、純資産増加幅に対し株価上昇幅が少ないため低下傾向となっており、直近では1倍以下になっています。アナリストや投資家の皆さまとのIR面談でも開示資料についてご指摘を頂くことが多く、2025年3月期の決算補足説明資料において新たに資本コストや配当政策に関する財務指標を開示いたしました。今後もステークホルダーの皆さまとの建設的な対話を促進するため、情報開示を積極的に検討してまいります。持続的な成長のためには、財務状況を健全に保つことが何より重要です。これからも成長投資と財務健全性のバランスを常に意識しながら、事業を展開していきたいと考えています。

畑上

ROICは2024年3月期以降、営業利益の回復により改善傾向にあります。WACCは4%程度、株主資本コストは7%程度と認識しており、ROIC目標である6%を達成するためには、営業利益の改善や資本コストを意識した投資案件の管理によって効率的にキャッシュを獲得し、有利子負債を適正化することが重要であると考えています。株主様への還元および配当政策については、安定した配当に取り組みつつ、配当性向20~30%およびDOE2%程度を目安とし、収益性や財政状態を総合的に勘案しながら決定していく予定です。これからも「私達は人々の健康に貢献します 私達はこころの笑顔を大切にします」という企業理念のもと、いつの時代も世の中や地域社会に必要とされる企業を目指して、企業価値向上に努めてまいります。